Aritmética Financiera.

![]()

- Lee muy bien las

explicaciones de la unidad didáctica y de las hojas de trabajo. No tienes

prisa; es imprescindible que comprendas muy bien lo que tienes que hacer,

antes de intentar hacerlo.

- Comprueba que estás

en las páginas y escenas que se indican.

|

CAPITALIZACIÓN

SIMPLE. |

|

Una operación de capitalización simple

es aquélla en la que hay una cantidad de dinero inicial (capital C0)

que genera unos intereses de forma periódica, pero esos intereses no se

acumulan al capital; es decir no son productivos. El capital final es el

resultado de sumar al capital inicial los intereses que éste genera

periódicamente. |

|

En general, si llamamos n al número de periodos ( años, trimestres,

meses,...), r al tipo de interés (constante) que se aplica en cada

periodo, y Cn al capital final:

|

Pulsa el botón EJERCICIOS.

Pulsa el botón AYUDA y lee bien su

contenido. Resuelve 5 problemas, y

comprueba que la solución es correcta.

|

|

ENUNCIADO |

SOLUCIÓN |

|

1.- |

|

|

2.- |

|

|

3.- |

|

|

4.- |

|

|

5.- |

|

|

CAPITALIZACIÓN COMPUESTA. |

|

Una operación de capitalización compuesta es

aquélla en la que hay una cantidad de dinero inicial (capital C0),

que genera unos intereses de forma periódica que, a medida que se van

generando, se añaden al capital inicial, se van acumulando, y

producen a su vez intereses en los

periodos siguientes. |

|

En general, si llamamos n al número de

periodos ( años, trimestres, meses,...), r al tipo de interés

(constante) que se aplica en cada periodo, y Cn al capital

final:

|

Pulsa el botón EJERCICIOS.

Pulsa el botón AYUDA y lee bien su

contenido. Resuelve 5 problemas y comprueba que la solución es correcta.

|

|

ENUNCIADO |

SOLUCIÓN |

|

1.- |

|

|

2.- |

|

|

3.- |

|

|

4.- |

|

|

5.- |

|

|

PRÉSTAMOS.

Amortización de deudas. |

|

El préstamo es una operación financiera en la que una

parte, el prestamista, entrega una cantidad de dinero C0 a otra,

el prestatario, que lo recibe y se compromete a devolver el capital prestado

y a pagar unos intereses (precio por el uso del capital prestado), según las

condiciones convenidas. Si recibimos un préstamo de C0

€, con un tipo de interés anual del r %, y queremos amortizarlo en n pagos

mensuales constantes, ¿Cuál será la mensualidad m? |

Estudia

detenidamente el ejemplo que aparece en la unidad y, razonando análogamente, y

generalizando, deduce las siguientes fórmulas para amortizar un préstamo de Co

euros, al r % anual, en n años, en función de la periodicidad

de los pagos:

|

FÓRMULA |

DEDUCCIÓN |

|

Pagos mensuales

m = mensualidad Pagos trimestrales

t = cuota trimestral |

|

|

Pagos anuales

a= anualidad |

|

|

|

Pulsa el botón EJERCICIOS.

Pulsa el botón AYUDA y lee bien su

contenido. Resuelve 5 problemas y comprueba que la solución es correcta. |

|

ENUNCIADO |

SOLUCIÓN |

|

1.- |

|

|

2.- |

|

|

3.- |

|

|

4.- |

|

|

5.- |

|

|

HIPOTECAS. |

|

Cuando

queramos comprar una vivienda probablemente no tengamos todo el dinero

necesario y tengamos que recurrir a un préstamo de un Banco o Caja de Ahorros

y hacer una hipoteca de la casa que se compra. El préstamo hipotecario tiene como singularidad específica que toma como garantía real la vivienda (casa, chalet, apartamento...) a favor de la entidad financiera que presta el dinero. Esto significa que, en caso de no cumplir las condiciones acordadas en la concesión del préstamo (ej. impago de los recibos de amortización, incumplimiento de los plazos, etc.), el banco o caja pasaría a ser el titular propietario del inmueble. Por tanto, hipotecamos nuestra su casa en favor de la entidad financiera, hasta que le hayamos devuelto la totalidad del préstamo en las condiciones y plazos establecidos. . La deuda se suele amortizar por cuotas fijas mensuales, comenzando el mes siguiente a la concesión del préstamo. |

|

|

|

|

Duración del préstamo |

||||

|

|

20 años |

25 años |

30 años |

|

|

Cuota mensual por cada 10.000 € |

r = 4,5% |

|

|

|

|

5% |

|

|

|

|

|

5,5% |

|

|

|

|

|

6% |

|

|

|

|

|

LOS

RECIBOS

En cada recibo, una parte del importe de la mensualidad se destina a

disminuir el capital pendiente de amortizar y el resto son los intereses que

se pagan por ese capital pendiente de amortizar. |

Lee bien el ejemplo que hay en la

página, y haz los cálculos necesarios para rellenar el recibo nº 51, de ese

préstamo. Sólo tienes que fijarte en el capital pte. del recibo 50, calcular

los intereses que genera en un mes y determinar la parte de la cuota que se

dedica en el nuevo recibo a amortizar capital:

|

Fecha |

Número de préstamo |

Importe concedido

|

Plazo 51/300 |

Importe |

||||

|

Cuenta de cargo |

TAE |

Capital pte. anterior |

Capital pte. posterior |

|||||

|

|

Conceptos AMORTIZACIÓN DE

CAPITAL.............................................................. € INTERESES VTO., 3

%, 1 MES . .................................. €

|

|||||||

|

¿QUÉ ES

LA T.A.E.? |

|

La T.A.E. es la "Tasa

Anual Equivalente". Representa el porcentaje anual real que se va a

aplicar a la operación (préstamo, imposición a plazo, etc.) |

|

rk es tipo de interés efectivo del periodo de

capitalización, y k al número de veces que el año contiene al periodo elegido |

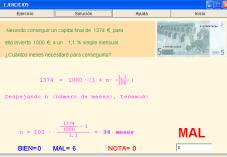

En los medios de

comunicación, anuncian unas cuentas de ahorro, en las que nos dan unos

intereses mensuales, con un 3% T.A.E. Calcula el tipo de interés real que nos aplican cada mes (

r12): Busca tres anuncios de productos financieros distintos en los

que aparezca el tipo de interés nominal y la T.A.E. Comprueba con la fórmula

anterior que la T.A.E. está bien calculada. (Resuelve estos

ejercicios en la cara posterior de esta hoja.) |

|

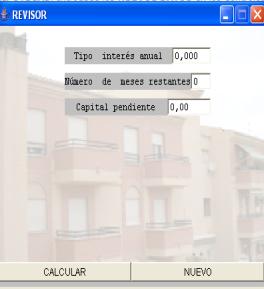

REVISIONES DEL TIPO DE INTERÉS Y AMORTIZACIONES PARCIALES Aunque hemos considerado un tipo de

interés fijo, lo habitual es que los bancos apliquen un tipo de interés

variable, que se revisa semestral o anualmente. Al cambiar el tipo de

interés, cambian automáticamente las cuotas mensuales. Por otra parte,

es frecuente que se hagan aportaciones extraordinarias con el fin de rebajar

la cuota mensual y hacer más llevadera la carga hipotecaria. Esta operación

se llama AMORTIZACIÓN PARCIAL O CANCELACIÓN PARCIAL. ¿Cómo se

recalculan los recibos mensuales? La operación es sencilla, sólo hay que

tener en cuenta el número de mensualidades pendientes y el capital

pendiente de amortizar tras la entrega de la aportación extraordinaria. |

|

1.-

Con el revisor de hipotecas, calcula el importe del recibo 51 suponiendo

ahora que al pagar el 50 hemos hecho además una aportación extraordinaria

(amortización parcial) de 5500 €. 2.-

Con el revisor de hipotecas, calcula el importe del recibo 51, sin

amortización parcial, pero suponiendo que, tras pagar el 50, nos han revisado

el tipo de interés y nos lo han subido al 3,45 %. 3.-Haz los cálculos de los dos ejercicios anteriores, sin

usar el revisor de hipotecas |

|

|

|

Solución 1: |

|

|

|

Solución 2: |

|

|

|

Cálculos

y solución

3: |

|

|

|

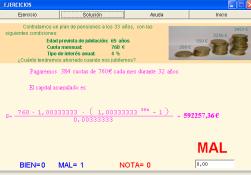

PLANES DE

PENSIONES |

|

Un plan de pensiones es un instrumento

de ahorro a largo plazo, que permite disponer de un capital

en el momento de la jubilación. Normalmente, el principal objetivo del

plan es completar la pensión pública

de jubilación que se recibe de la Seguridad Social. |

|

En general, el capital acumulado

será:

Donde CM

es la cuota mensual, r el tipo de interés anual y m el número de meses. |

Pulsa el

botón EJERCICIOS. Pulsa el botón AYUDA

y lee bien su contenido. Resuelve 5 problemas, y comprueba que la solución es correcta.

|

|

ENUNCIADO |

SOLUCIÓN |

|

1.- |

|

|

2.- |

|

|

3.- |

|

|

4.- |

|

|

5.- |

|

Actividades.

|

Adapta la fórmula

general del capital acumulado para cuotas fijas trimestrales y para cuotas

fijas semestrales. |

|

|

Si abonamos 1200 € cada trimestre,

durante 20 años, con un tipo de interés anual del 3%, ¿cuál será el capital

final acumulado? |

|

|

¿Y si abonamos

3000 € cada trimestre, durante 20 años, con un 5% de interés anual? |

|

|

CALCULADOR

DEL CAPITAL ACUMULADO. |

|

|

1.-Si contratas un plan de pensiones, con un tipo de

interés del 3% anual, a los 35 años, y te vas a jubilar a los 65, ¿qué

cuota mensual tendrás que fijar para que acumules un capital final de 90.000

€? Usa el calculador. 2.-¿A qué edad debes contratar un plan de pensiones, con

abonos mensuales de 250 €, en el que te ofrecen un 4% de interés anual, para

que acumules un capital final superior a 150.000 € ? Usa el calculador. 3.- Resuelve las mismas

actividades despejando en las fórmulas que dan el capital final acumulado,

sin usar el calculador. |

|

Solución

1: |

|

|

Solución 2: |

|

|

Cálculos

y solución

3: |

|